日前,上交所、深交所、北交所分别发布《上市公司自律监管指引——可持续发展报告(试行)(征求意见稿)》[1],这是三大交易所首次起草可持续发展信息披露指引。除强制披露和自愿披露的主体及过渡期和缓释措施有所不同外,三大交易所的可持续发展报告指引(以下称《指引》)逐条内容基本相同[2]。

以前,我国在上市公司的可持续发展披露方面没有统一的披露标准,常见的可持续发展信息披露载体有ESG报告、企业社会责任报告、可持续发展报告、财务年度报告等。本次发布的《指引》有助于实现上市公司可持续发展信息披露标准的统一。本文将从披露主体及强制性、披露内容及框架、披露时间安排及建议四个方面进行解读。对于上市企业来说,碳排放核算及披露“箭在弦上”。

01 披露主体有哪些?是否具有强制性?

《指引》强制要求按照指引及相关规定披露《上市公司可持续发展报告》的主体包括上证180指数、科创50指数、深证100指数[3]、创业板指数样本公司、境内外同时上市的公司。

考虑到北交所创新型中小企业的发展阶段特点,北交所上市公司总体实行自愿披露原则。北交所于2021年9月3日注册成立,截至2024年2月20日,北交所上市公司数量为244家(沪深两市上市公司数量均为2千多家)。因此,本次《指引》采取强制披露和自愿披露相结合的方式。

那么,一共有多少家上市公司被要求强制披露可持续发展报告?

截至2024年2月9日,沪深上市A股共有458家符合强制披露要求[4],占A股总市值比例为59%。以上458家公司必须按照《指引》要求披露可持续发展信息,而其它上市公司可自愿选择是否披露(鼓励但不强制)。

02 披露内容及框架

三大交易所明确,要求公司应围绕治理—战略—影响、风险和机遇管理—指标与目标四个核心内容对披露的议题进行分析和披露。三大议题分别是“环境信息披露”、“社会信息披露”、“公司治理信息披露”。

《指引》围绕下列四方面核心内容对拟披露的议题进行分析和披露。

治理——公司用于管理和监督可持续发展相关影响、风险和机遇的治理结构和内部制度;

战略——公司应对可持续发展相关影响、风险和机遇的战略、策略和方法;

影响、风险和机遇管理——公司用于识别、评估、监测与管理可持续发展相关影响、风险和机遇的措施和流程;

指标与目标——公司用于计量、管理、监督、评价其应对可持续发展相关影响、风险和机遇的指标和目标。

这一披露内容与全球可持续信息披露成果(TCFD框架)是一致的。气候相关财务信息披露工作组(TCFD)是一个全球性组织,成立初衷是制定一套气候相关信息披露建议公司和金融机构可以利用这些信息协助投资者、股东和公众更好地了解气候相关财务风险。

2017年,TCFD发布了一份详细介绍了11项自愿性披露建议的框架。之后,欧盟、新加坡、加拿大、日本和南非将其纳入强制性监管框架[5]。2023年7月10日,国际财务报告准则基金会(IFRS Foundation)宣布国际可持续发展准则理事会(ISSB)将从2024年开始接管TCFD监督职责。更多内容可查看《“ISSB准则”正式实施,如何让范围三披露和供应链减碳不再困难?》。

可见,《指引》的核心内容设置有意与国际可持续发展披露标准接轨。此外,《指引》也兼顾了中国特色。

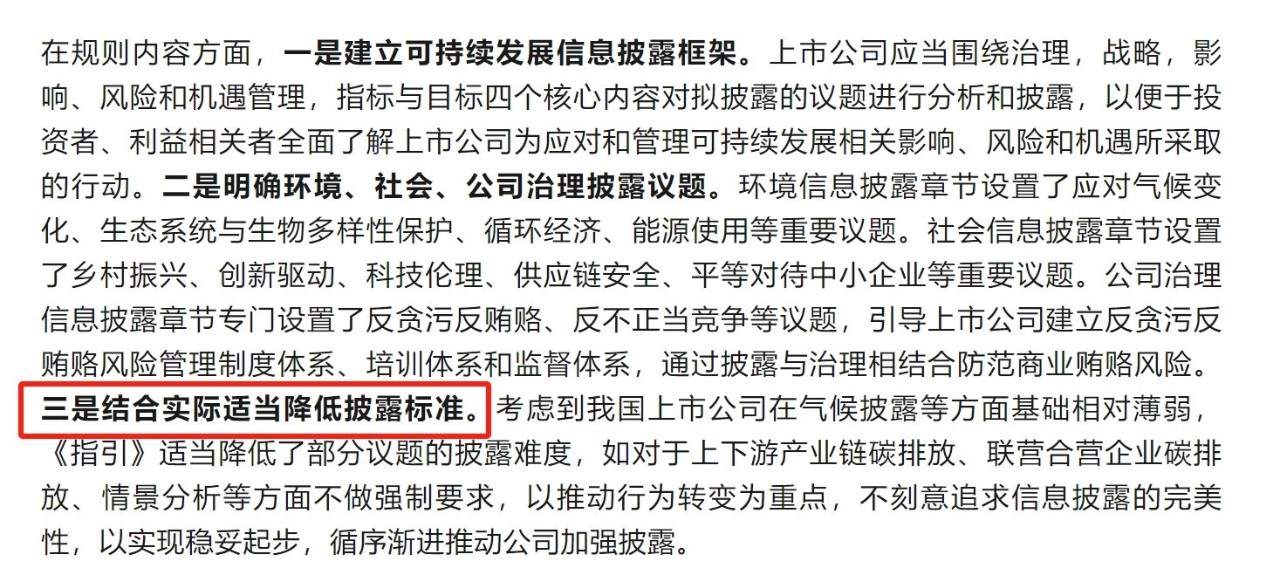

考虑到我国上市公司在气候披露等方面基础相对薄弱,《指引》适当降低了部分议题的披露难度,如对于上下游产业链碳排放、联营合营企业碳排放、情景分析等方面不做强制要求,以推动行为转变为重点,不刻意追求信息披露的完美性,以实现稳妥起步,循序渐进推动公司加强披露。

来源:上交所发布

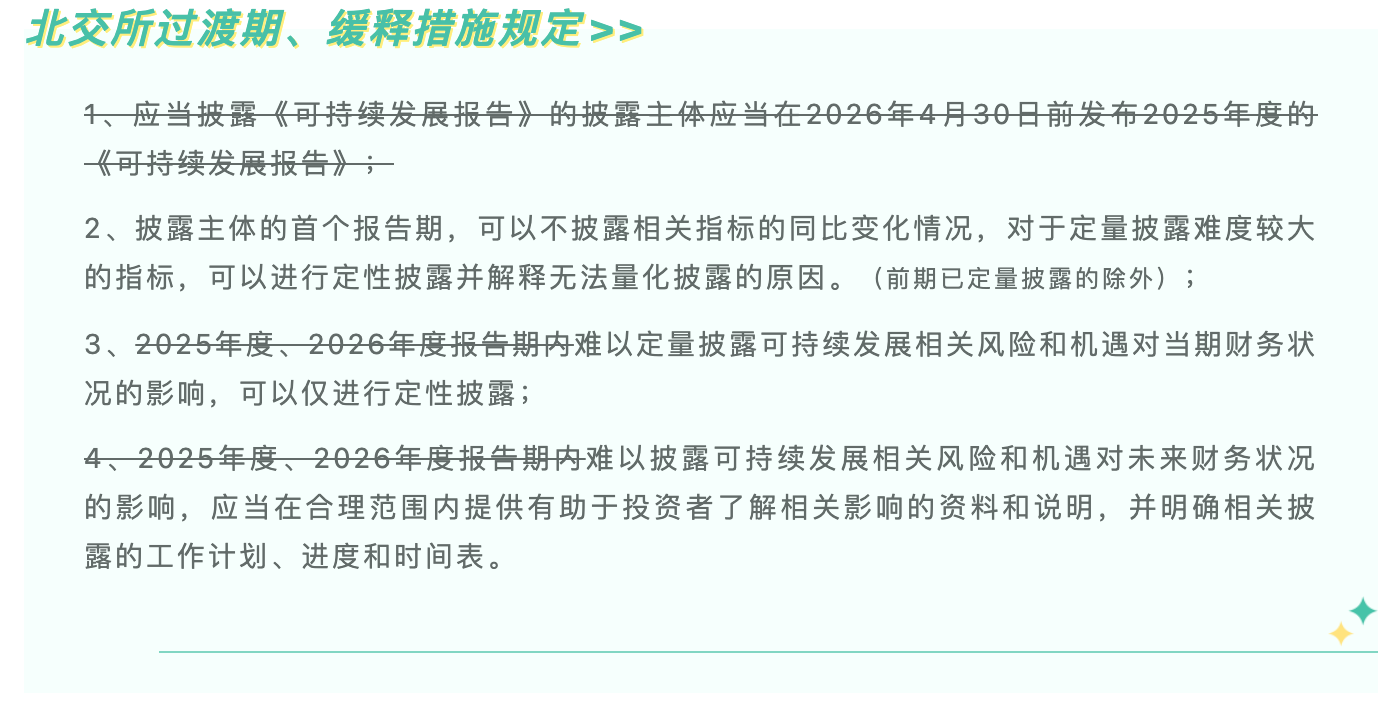

03 披露时间安排—过渡期、缓释措施规定

《指引》提供了过渡期及其他缓释措施,给上市公司预留能力建设和实施准备时间,上交所和深交所的过渡期、缓释措施相较于北交所更为严格。

北交所未明确指出企业应当披露《可持续发展报告》的时间节点,不包含上述提到的第一点,同时,删除了“2025年度、2026年度报告期内”的时间限制,其它要求与沪深交易所基本一致。

04 温室气体碳排放数据核算应“提上日程”

《指引》明确了环境、社会、公司治理披露议题,其中内容占比最多的为环境信息披露。从《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》来看,全文分别六个章节,包含了五十六条,其中环境信息披露(第三章)包含了十八条(第二十条至第三十七条)。

环境信息披露包括三类内容,分别是应对气候变化、污染防治和生态系统保护、资源利用和循环经济。其中应对气候变化的内容最多,共有九条,而温室气体排放量亦是气候变化内容的重点。

《指引》要求披露主体应当披露温室气体范围1排放量、范围2排放量,有条件的披露主体可以披露温室气体范围3排放量。虽然我国还没有强制要求披露范围三数据,但范围三碳排放量占企业全价值链碳排放比例较高,是碳排放的重点减排环节。国际上来看,ISSB新准则明确要求采用ISSB准则的企业必须披露范围三数据。在不远的将来,范围三或将成为企业可持续发展披露的“必填项”。上市公司及有上市想法的待上市公司都应该尽早建立起范围一、范围二、乃至范围三碳排放核算及披露能力。

值得一提的是,上交所鼓励有条件的披露主体聘请第三方机构对公司温室气体排放等数据进行核查或鉴证(来源:第二十四条)。在实际计算碳排放过程中,企业面临排放量核算工作量大、核算基础相对较弱、核算结果质量不高等难题。

碳衡数字化平台支持对产品全生命周期进行建模,精准量化各阶段温室气体排放,并联合权威第三方发放合规认证证书。助力企业精准掌握产品全生命周期内排放的温室气体量,识别产品的主要碳排放来源,并据此优化降碳工艺和供应商管理。

参考文献及注释

[1]上海证券交易所制定完成并发布《上海证券交易所上市公司自律监管指引第14号—可持续发展报告(试行)(征求意见稿)》,深圳证券交易所制定完成并发布《深圳证券交易所上市公司自律监管指引第17号—可持续发展报告(试行)(征求意见稿)》,北京证券交易所制定完成并发布《北京证券交易所上市公司持续监管指引第11号—可持续发展报告(试行)(征求意见稿)》

[2]《中国证监会部署出台的上市公司可持续发展报告指引征求意见稿要点》,通商律师事务所

[3]上证180指数是上海证券交易所对原上证30指数进行了调整并更名而成的,其样本股是在所有A股股票中抽取最具市场代表性的180种样本股票;科创板50指数是由上海证券交易所科创板中市值大、流动性好的50只证券组成的指数;深证100指数由深圳证券交易所委托深圳证券信息公司编制维护,指数包含了深圳市场A股流通市值最大、成交最活跃的100只成份股。

[4]《三大交易所发布可持续发展报告指引,强制披露与自愿披露相结合》,方正证券

[5]《什么是TCFD?》,IBM